書籍詳細

勘定科目と仕訳がわかる本

知りたい仕訳がすぐ引ける、勘定科目事典。

詳しい仕訳例、豊富な適用例から知りたい科目をすぐ探せる。

勘定科目の使い分け、間違えやすい会計処理、経理業務の効率化など、実務のコツも満載。

自分で帳簿を管理する個人事業主や、小さな会社の日常経理実務に役立つ。

詳しい仕訳例、豊富な適用例から知りたい科目をすぐ探せる。

勘定科目の使い分け、間違えやすい会計処理、経理業務の効率化など、実務のコツも満載。

自分で帳簿を管理する個人事業主や、小さな会社の日常経理実務に役立つ。

| ISBN | 978-4-415-33411-0 |

|---|---|

| 発行日 | 2024年08月29日 |

| 判型 | A5 |

| ページ | 336ページ |

| 定価 | 1,760円(税込) |

CONTENTS

【第1章】 仕訳と決算書の基本

o 「仕訳」は簿記を動かす重要な手段

o 複式簿記は「原因」と「結果」を表している

o 仕訳の正しいやり方と4つのルールを知る

o 損益計算書(P/L)の基本を知る

o 貸借対照表(B/S)の基本を知る

COLUMN: 会計と税務で勘定科目の考え方に違いがある

【第2章】 損益計算書(P/L)の勘定科目と仕訳

<売上高>

売上高

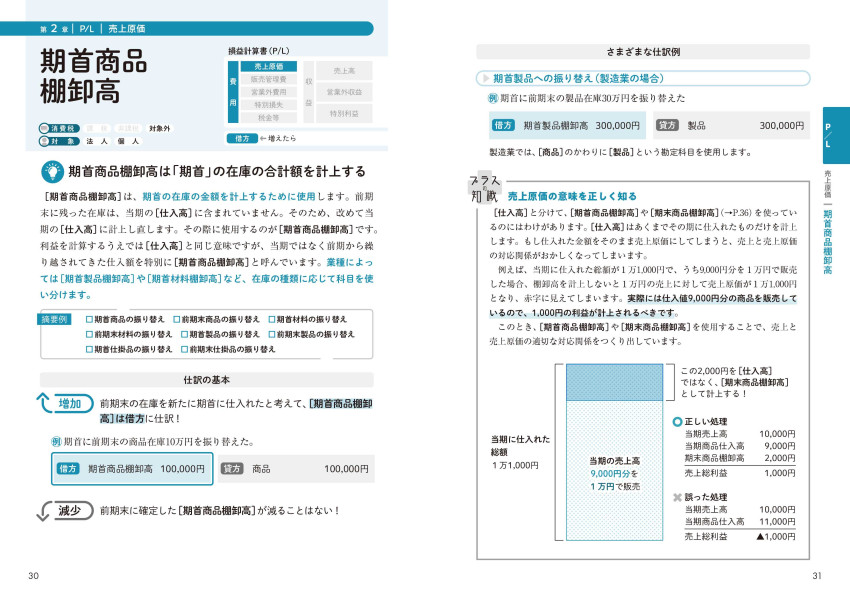

<売上原価>

期首商品棚卸高 / 仕入高 / 期末商品棚卸高

<販売管理費>

役員報酬 / 給与手当 / 雑給 / 賞与 / 退職金 / 法定福利費 / 福利厚生費 / 退職給付費用 / 採用教育費 / 外注費 / 荷造運賃 ほか

<営業外収益 / 営業外費用>

受取利息 / 受取配当金 / 支払利息 割引料 / 仕入割引 売上割引/ 有価証券売却益 有価証券売却損 / 為替差益 為替差損 / 雑収入 / 雑損失

<特別利益 / 特別損失>

固定資産売却益 固定資産売却損 / 固定資産除却損 / 投資有価証券売却益 投資有価証券売却損

<税金等>

法人税等

COLUMN: 製造業や建設業で重要な製造原価報告書

【第3章】 貸借対照表(B/S)の勘定科目と仕訳

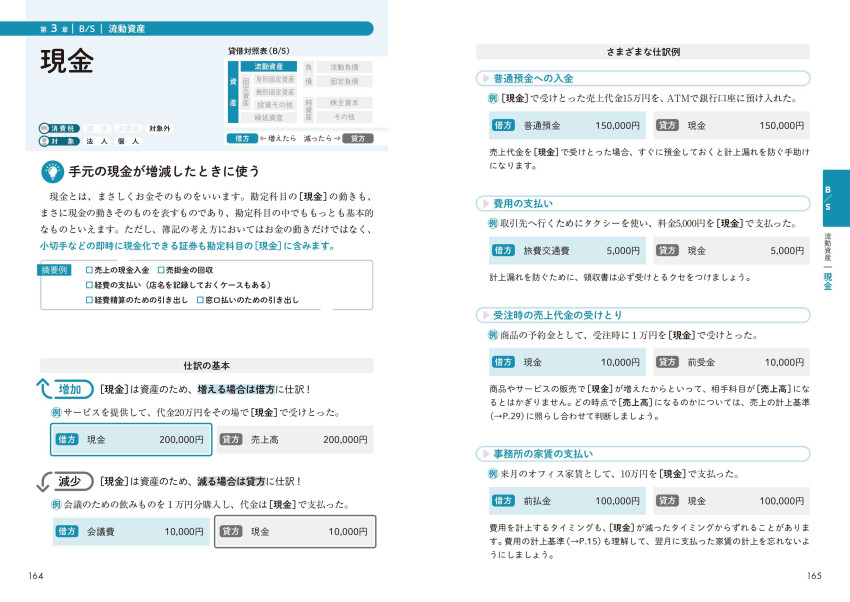

<流動資産>

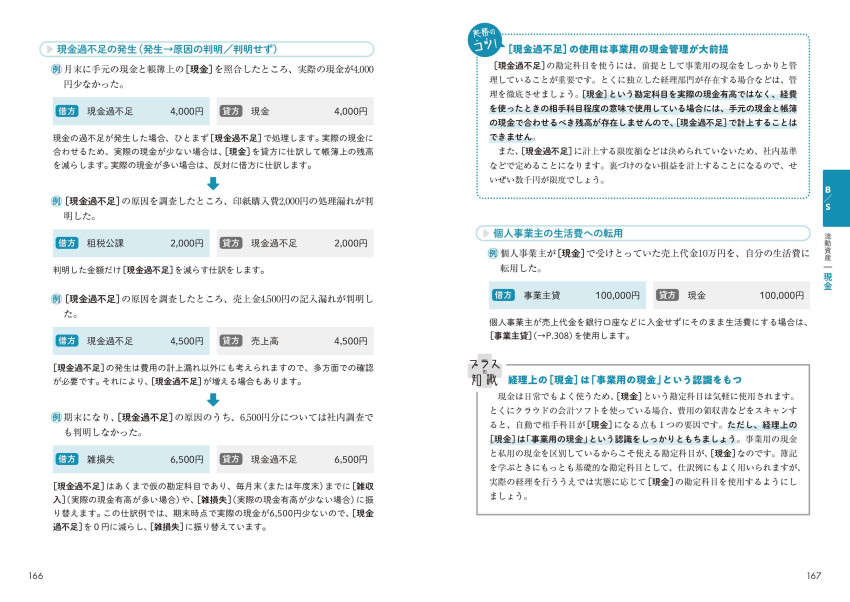

現金 / 小口現金 / 当座預金 / 普通預金 / 定期預金 / 定期積金 / 受取手形 電子記録債権 / 売掛金 / 有価証券 / 棚卸資産 / 前払い金 ほか

<固定資産(有形)>

建物 / 建物付属設備 / 構築物 / 車両運搬具 / 工具器具備品 / 一括償却資産 / 減価償却累計額 / 土地 / 建設仮勘定

<固形資産(無形)>

ソフトウェア

<固定資産(その他)>

出資金 / 敷金 / 差入保証金 / 長期貸付金 / 長期前払費用

<繰越資産>

創立費 / 開業費

<流動負債>

支払手形 電子記録債務 / 買掛金 / 短期借入金 / 未払金 長期未払金 / 未払費用 / 未払法人税等 / 未払消費税等 / 前受金 長期前受金 / 預り金 / 前受収益 / 借受金 / 借受消費税

COLUMN: 法人税の申込期限を延長した場合は、見込み納付の税額に注意する

<固定負債>

長期借入金 / 社債

<株主資本>

資本金 / 資本余剰金 / 利益余剰金 利益準備金 / 自己株式 自己株式処分差益 自己株式処分差損

<その他>

新株予約権

COLUMN: 繰越資産には大きく2種類がある

【第4章】 個人事業種特有の勘定科目と仕訳

事業主貸 自業主借 / 自家消費 / 専従者給与

■ 用語・勘定科目名さくいん

■ 摘要さくいん

o 「仕訳」は簿記を動かす重要な手段

o 複式簿記は「原因」と「結果」を表している

o 仕訳の正しいやり方と4つのルールを知る

o 損益計算書(P/L)の基本を知る

o 貸借対照表(B/S)の基本を知る

COLUMN: 会計と税務で勘定科目の考え方に違いがある

【第2章】 損益計算書(P/L)の勘定科目と仕訳

<売上高>

売上高

<売上原価>

期首商品棚卸高 / 仕入高 / 期末商品棚卸高

<販売管理費>

役員報酬 / 給与手当 / 雑給 / 賞与 / 退職金 / 法定福利費 / 福利厚生費 / 退職給付費用 / 採用教育費 / 外注費 / 荷造運賃 ほか

<営業外収益 / 営業外費用>

受取利息 / 受取配当金 / 支払利息 割引料 / 仕入割引 売上割引/ 有価証券売却益 有価証券売却損 / 為替差益 為替差損 / 雑収入 / 雑損失

<特別利益 / 特別損失>

固定資産売却益 固定資産売却損 / 固定資産除却損 / 投資有価証券売却益 投資有価証券売却損

<税金等>

法人税等

COLUMN: 製造業や建設業で重要な製造原価報告書

【第3章】 貸借対照表(B/S)の勘定科目と仕訳

<流動資産>

現金 / 小口現金 / 当座預金 / 普通預金 / 定期預金 / 定期積金 / 受取手形 電子記録債権 / 売掛金 / 有価証券 / 棚卸資産 / 前払い金 ほか

<固定資産(有形)>

建物 / 建物付属設備 / 構築物 / 車両運搬具 / 工具器具備品 / 一括償却資産 / 減価償却累計額 / 土地 / 建設仮勘定

<固形資産(無形)>

ソフトウェア

<固定資産(その他)>

出資金 / 敷金 / 差入保証金 / 長期貸付金 / 長期前払費用

<繰越資産>

創立費 / 開業費

<流動負債>

支払手形 電子記録債務 / 買掛金 / 短期借入金 / 未払金 長期未払金 / 未払費用 / 未払法人税等 / 未払消費税等 / 前受金 長期前受金 / 預り金 / 前受収益 / 借受金 / 借受消費税

COLUMN: 法人税の申込期限を延長した場合は、見込み納付の税額に注意する

<固定負債>

長期借入金 / 社債

<株主資本>

資本金 / 資本余剰金 / 利益余剰金 利益準備金 / 自己株式 自己株式処分差益 自己株式処分差損

<その他>

新株予約権

COLUMN: 繰越資産には大きく2種類がある

【第4章】 個人事業種特有の勘定科目と仕訳

事業主貸 自業主借 / 自家消費 / 専従者給与

■ 用語・勘定科目名さくいん

■ 摘要さくいん